專欄-當儲能不再只是設備:表後儲能如何成為企業能源管理新關鍵

Billion Electric • March 19, 2026

盛達集團編輯室 Updated: 2026/03/19 PM15:02

表後儲能不再只是備用設備,而是企業面對電價管理、契約容量優化、需量反應、再生能源整合與供電韌性的關鍵解方。從工商應用到光儲充與微電網,掌握台灣表後儲能的市場趨勢與核心價值。

淨零排放路徑下的電網韌性與儲能戰略定位

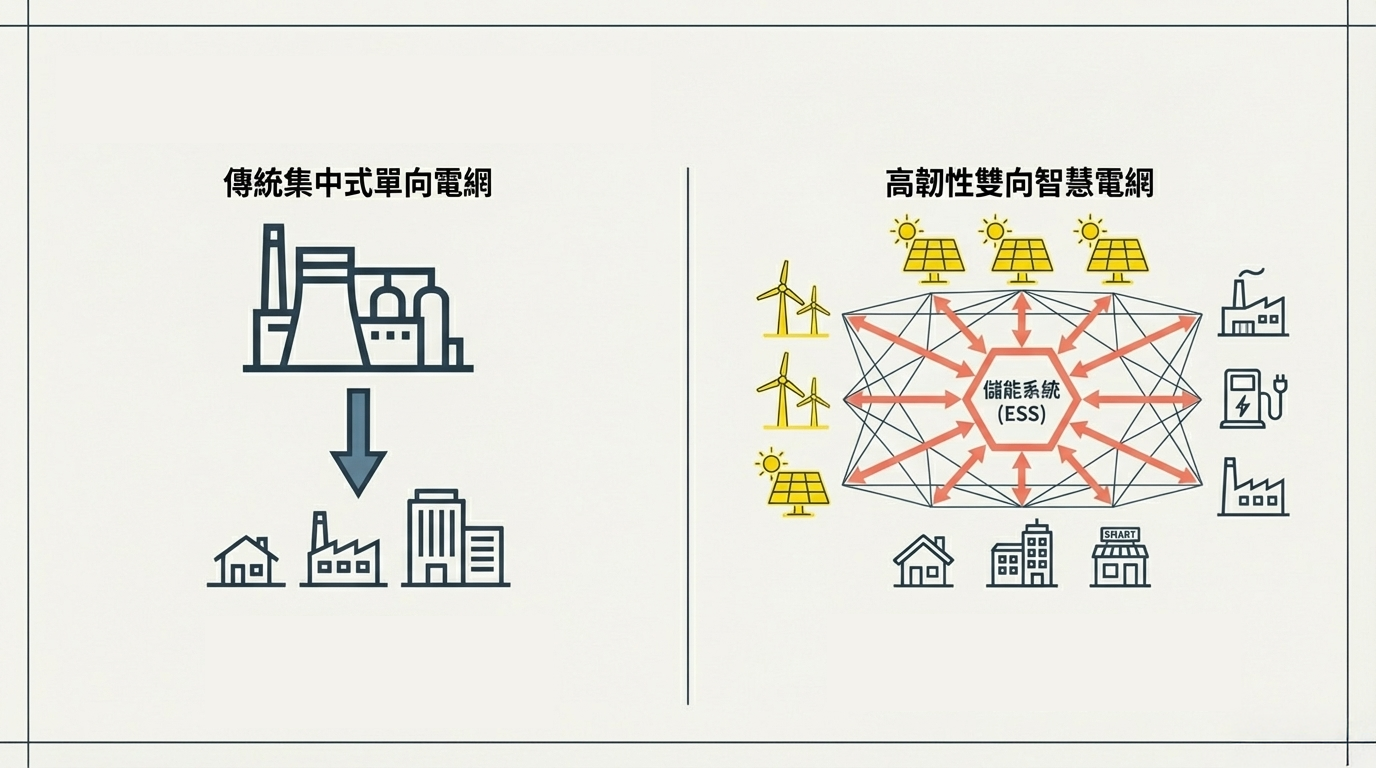

在全球氣候變遷與能源轉型加速推進的背景下,台灣正進入電力系統重組的關鍵階段。為了因應極端氣候帶來的供電風險,同時回應減碳與淨零承諾,政府已將「電力系統與儲能」納入 2050 淨零轉型的十二項關鍵戰略之中。未來再生能源在整體發電結構中的占比將大幅提升。在此趨勢下,過去以大型集中式機組為主、由電廠單向送電至用戶端的傳統電網,勢必逐步轉向更具彈性、可快速反應、並能處理雙向潮流的智慧化電網架構。

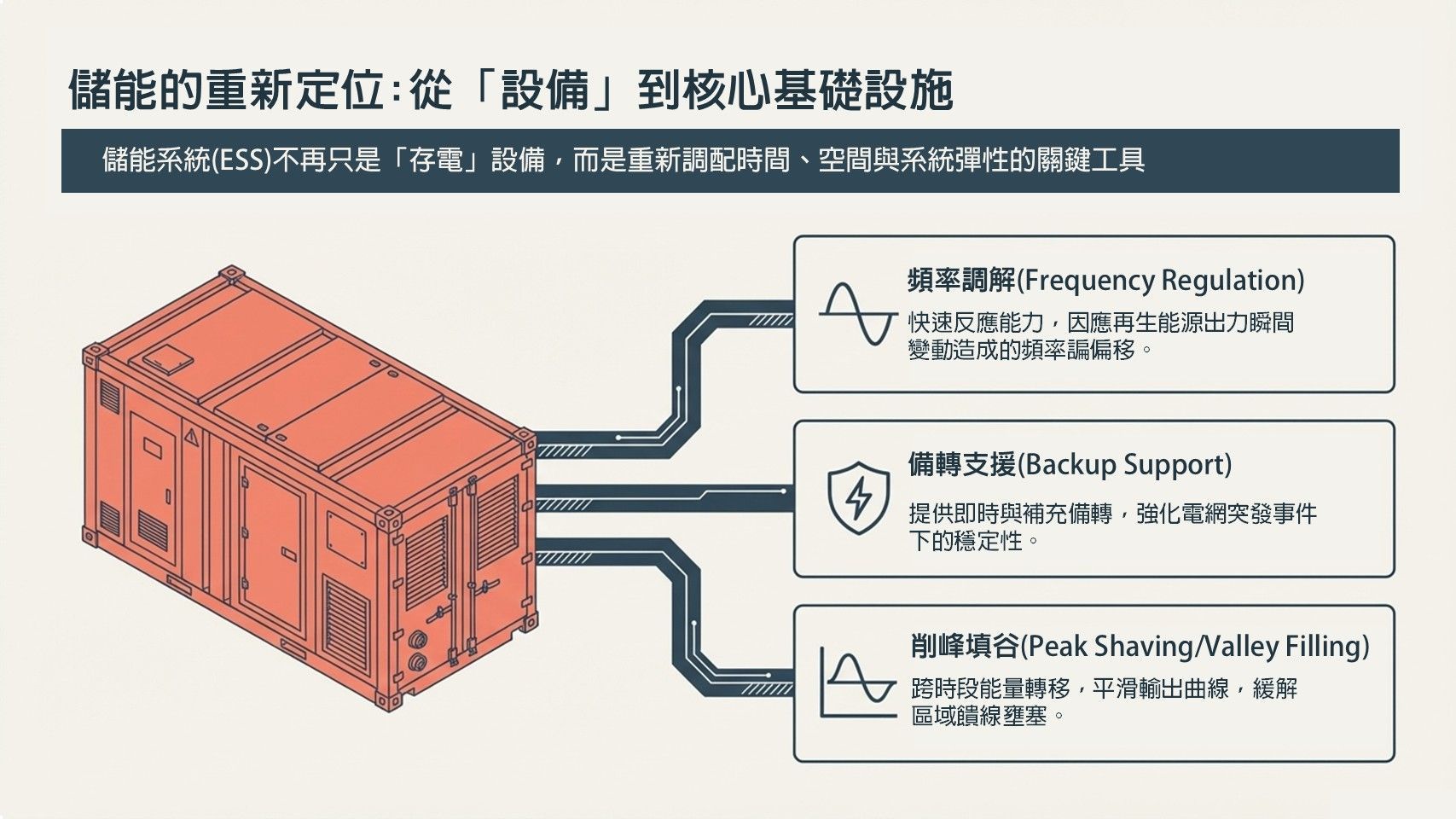

在這場轉型中,儲能系統(Energy Storage Systems, ESS)的重要性快速上升。太陽光電與風力發電雖然是淨零路徑下的核心能源,但其發電具有間歇性與波動性,且常與實際用電需求存在時間落差。儲能的功能,正是在這種落差中扮演調節者的角色。它不僅可提供頻率調節、備轉支援與快速反應能力,也能透過能量轉移實現削峰填谷,提升整體供電彈性與電網韌性。

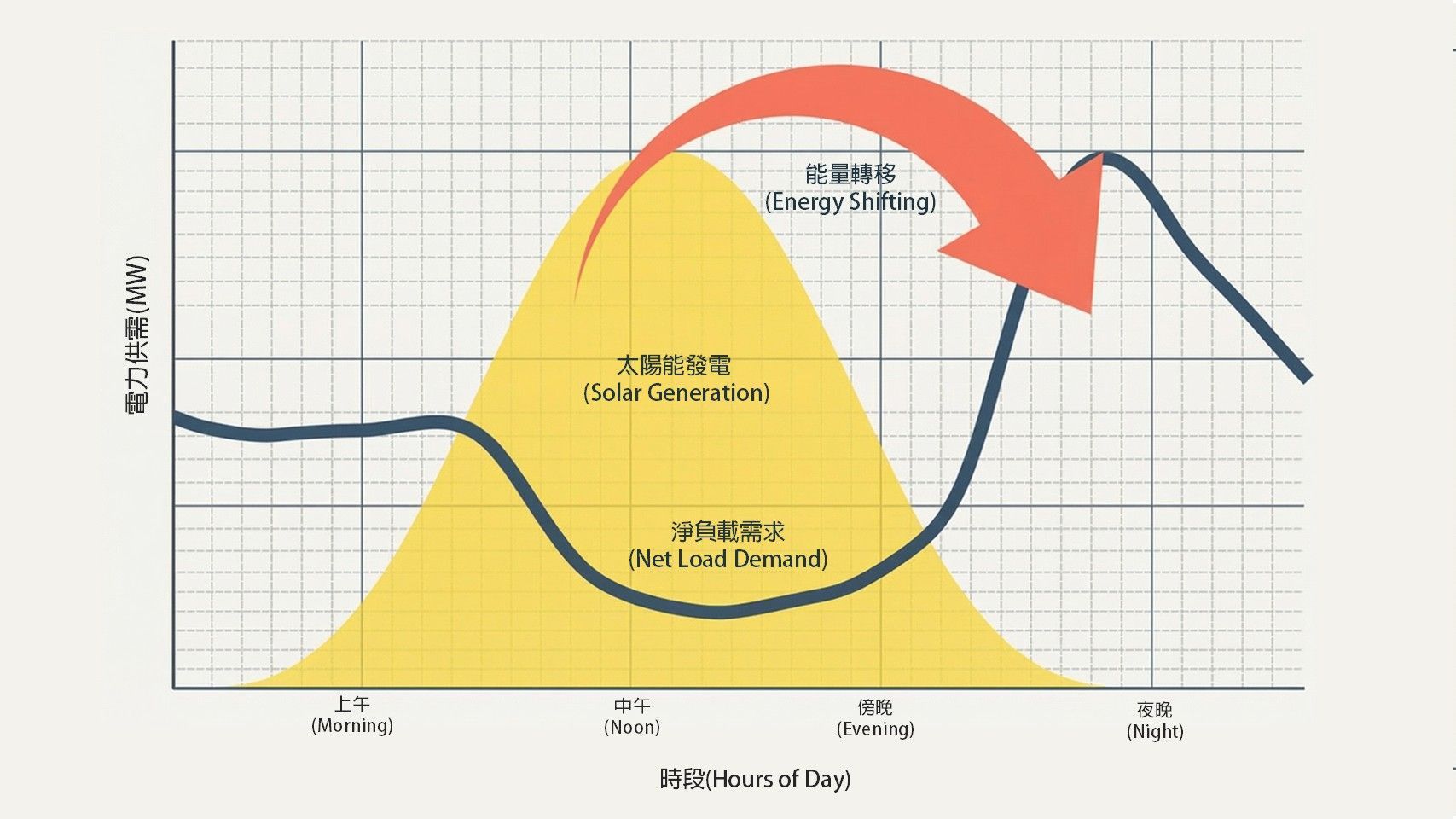

隨著台電電力交易平台持續演進,儲能、需量反應及自用發電設備正逐步納入虛擬電廠與輔助服務機制,成為維持電力系統穩定的重要調節資源。儲能也不再只是再生能源的附屬設備,而是支撐高占比再生能源併網的重要基礎設施。它不僅可提供快速頻率調節與系統支援能力,協助因應再生能源波動對電網造成的衝擊,也能透過跨時段能量移轉(Energy Shifting)實現削峰填谷,進一步提升整體電網韌性與供電彈性。

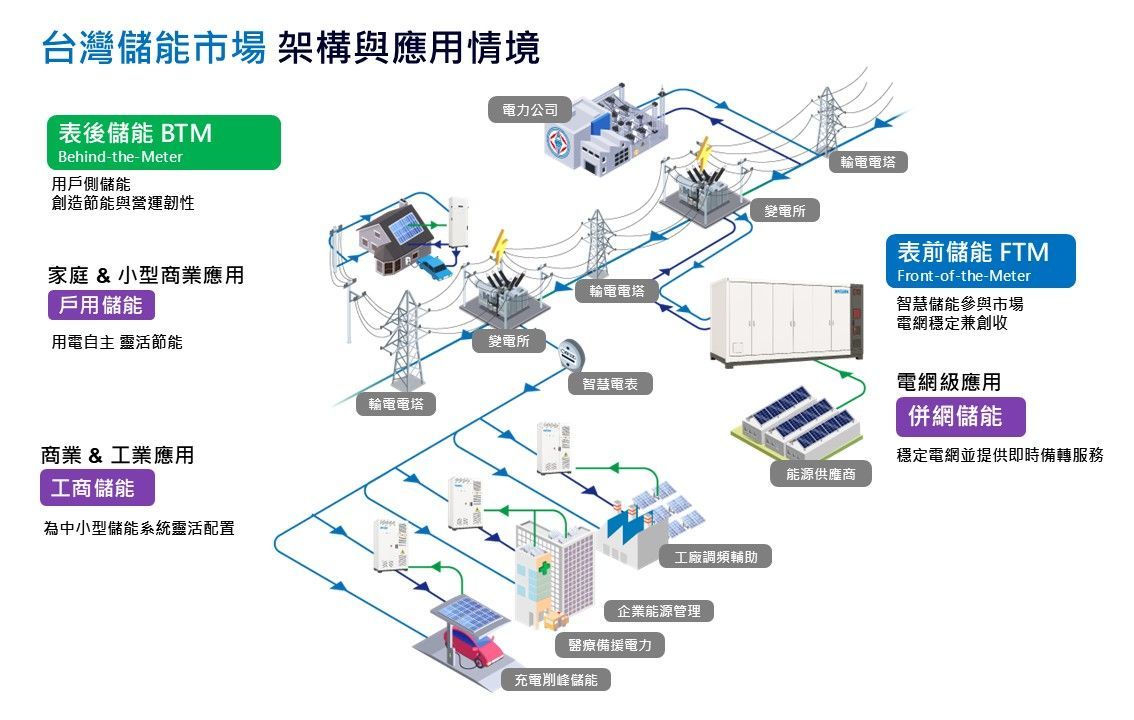

台灣儲能的雙軌布局

台灣已將「電力系統與儲能」列為 2050 淨零排放十二項關鍵戰略之一。在 2050 能源結構想定下,再生能源發電占比將提升至 60%–70%,而儲能則被定位為支撐高占比再生能源併網、提升電網韌性與供電彈性的關鍵配套。

根據國發會「電力系統與儲能」關鍵戰略,台灣儲能系統的政策布局可分為「電網端」與「發電端」兩條主軸。前者主要承擔頻率調節、即時備轉與輔助服務等功能,目的在於強化電網的即時穩定性;後者則多與大型再生能源案場結合,透過能量移轉與輸出平滑化,降低再生能源波動對系統造成的衝擊。

在電網端儲能方面,其主要任務是提供系統頻率調節(Frequency Regulation)與各類即時輔助服務,以因應再生能源出力瞬間變動所帶來的頻率偏移風險。政策目標設定為 2025 年達到 1,000MW,並於 2030 年擴增至 3,000MW。

發電端儲能,則主要應用於大型再生能源案場,特別是太陽光電集中區域,用以執行能量移轉、平滑輸出曲線,並緩解區域饋線壅塞。其建置目標為 2025 年達 500MW,2030 年進一步提升至 2,500MW。

整體而言,台灣儲能的總體建置目標為 2025 年 1,500MW,2030 年達 5,500MW。這樣的雙軌布局,這種雙軌布局。短期目標優先擴建電網端儲能,重點在於提升獨立電網的快速反應能力,降低突發事件或再生能源瞬間波動對系統頻率的衝擊;中長期目標則為透過擴大發電端儲能,回應太陽光電快速成長後愈發明顯的淨負載爬升問題,也就是俗稱的「鴨子曲線」。

尤其在傍晚時段,當太陽能輸出快速下滑、但用電需求仍維持高檔時,系統便會面臨明顯的供需落差。若能透過發電端儲能,將中午時段的多餘綠電轉移至晚間釋放,不僅有助於提升再生能源利用率,也可緩解輸配電壅塞與尖峰供電壓力。從這個角度來看,儲能的功能早已不只是「存電」,而是重新調配時間、空間與系統彈性的關鍵工具。

此外,儲能產業的戰略定位,也不再只取決於設備容量本身,而是逐步與市場機制、安全治理及法規要求緊密連結。隨著台電電力交易平台正式運作,儲能、需量反應與自用發電設備正被納入調頻備轉、E-dReg、即時備轉與補充備轉等商品機制中,共同參與系統調度。與此同時,儲能系統也面臨更嚴格的消防與安全要求,包括火災風險評估、自動警報與滅火設備配置,以及安全距離等規範。

因此,若台灣儲能產業的下一階段發展已不能只從設備製造或案場建置的角度出發,而必須放在「電網韌性、電力市場與安全合規」三者交會的框架下加以理解。這也意味著,儲能的真正價值,不只是補足再生能源的波動,更是支撐台灣邁向高韌性、低碳電力系統的核心基礎設施。

資料來源:

[1] 國家發展委員會,〈十二項關鍵戰略〉,https://www.ndc.gov.tw/Content_List.aspx?n=6BA5CC3D71A1BF6F

[2] 國家發展委員會,〈臺灣2050淨零排放路徑及策略總說明〉https://ncsd.ndc.gov.tw/Fore/nsdn/about0/2050PathPlanning

[3] 國家發展委員會,〈電力系統與儲能關鍵戰略行動計畫(核定本)〉https://ncsd.ndc.gov.tw/Fore/nsdn/about0/Work4

[4] 台灣電力公司,〈電力交易平台〉 https://etp.taipower.com.tw/web/about

[5] 內政部消防署,〈提升儲能系統消防安全管理指引修正規定〉,https://law.nfa.gov.tw/MOBILE/downloadFile.ashx?FileId=13720&sdMsgId=2697